Monitorio bancario paso a paso: del MASC al juicio (2026)

Las 6 fases del monitorio bancario: MASC, prescripción desde presentación, control 815.4 LEC, plazo + día de gracia, bifurcación 15.000 €.

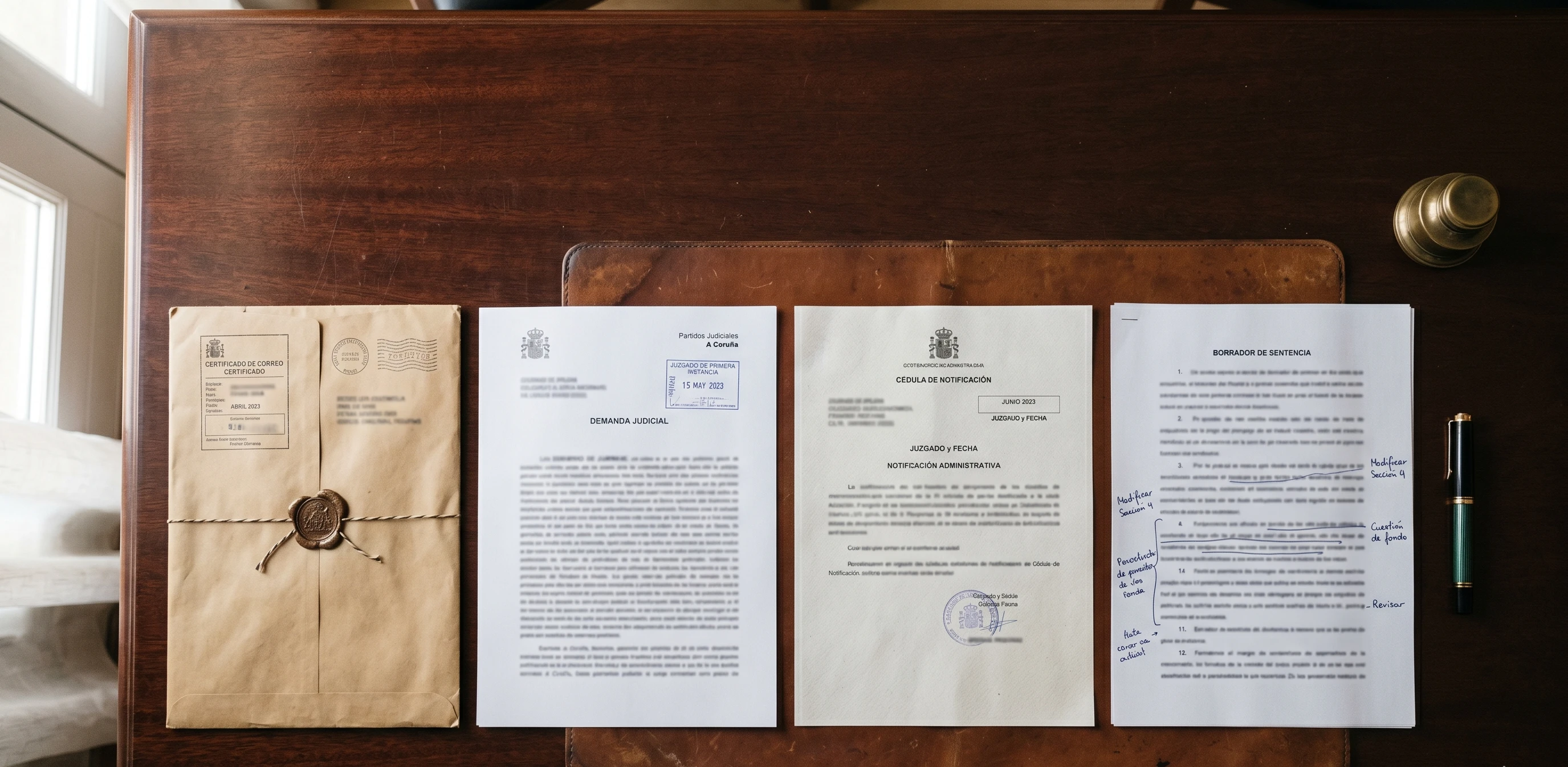

Un monitorio bancario en España pasa por seis fases: MASC obligatorio previo, presentación de la petición inicial e interrupción de la prescripción, control de oficio del art. 815.4 LEC sobre cláusulas abusivas, notificación al deudor, plazo de oposición de 20 días hábiles con día de gracia procesal, y bifurcación final según cuantía (juicio verbal hasta 15.000 €, declarativo ordinario por encima). Este artículo explica cada fase con sus plazos cruzados y trampas operativas, especialmente cuando el cliente es consumidor —tarjeta revolving, préstamo al consumo, reclamación bancaria afín— y entran en juego controles de oficio que pueden modificar la cantidad reclamada antes incluso de que te notifiquen.

En este artículo desmontamos las tripas del procedimiento monitorio bancario en España, desde la Oferta Vinculante Confidencial que el banco envía antes de presentar la petición inicial hasta la sentencia. No es jurisprudencia material —ni hablamos aquí de qué cláusulas se anulan ni de cómo se prueba la usura—, es exclusivamente el ciclo procesal: qué pasa, cuándo, y por qué los plazos no son lo que parecen.

Antes de la petición inicial: el MASC obligatorio

Antes de que el banco o el fondo presente la petición inicial de procedimiento monitorio, ya habremos recibido algún tipo de notificación previa.

La razón es que actualmente resulta preceptivo acudir a un MASC (Medio Adecuado de Solución de Controversias) con carácter previo a presentar la demanda, por aplicación de la Ley Orgánica 1/2025 de medidas en materia de eficiencia del Servicio Público de Justicia.

La doctrina sobre cómo se aplica está aún en consolidación; el CGPJ tiene un buscador de los diferentes acuerdos de unificación de criterios que conviene tener a mano.

En reclamaciones bancarias, las entidades y los fondos suelen acudir a la Oferta Vinculante Confidencial, que no es más que una oportunidad de cumplimiento de la obligación antes de la vía judicial: un ofrecimiento de pago, una quita o un aplazamiento. La oferta debe realizarse por un medio que deje constancia fehaciente de su realización.

Idealmente eso sería un burofax o buromail, pero a la espera de que se asiente la doctrina sobre la materia, los juzgados vienen admitiendo con carácter general otros medios:

- Correo electrónico certificado por tercero de confianza.

- SMS certificado por tercero de confianza.

- Correo ordinario certificado por tercero de confianza.

La banca y los fondos acuden mayoritariamente al correo electrónico o al SMS certificados, simplemente porque resultan más económicos a su escala.

Pero aquí hay una trampa para la defensa. Si se acredita razonablemente que la oferta se ha recibido, no sólo tendrá efectos a la hora de la imposición de costas si finalmente se llega a juicio, sino también como posible medio de interrupción de la prescripción.

Conviene revisar siempre, antes de cualquier estrategia procesal, si esa notificación previa se recibió, cuándo y por qué medio. Porque la prescripción que tu cliente cree que tiene a su favor puede no estar donde piensa.

La trampa de la fecha fehaciente: la prescripción se cuenta desde la presentación, no desde la notificación

Supongamos que hemos conseguido acreditar que el MASC no se practicó o no se practicó debidamente.

Aquí viene el primer error de cómputo que vemos repetido en muchos despachos generalistas: la fecha fehaciente de interrupción de la prescripción es la fecha de presentación de la demanda, no la fecha en la que nos notifican el monitorio.

Es decir, si el banco presenta la petición el 10 de enero y a tu cliente le notifican el requerimiento de pago el 18 de septiembre, la prescripción se interrumpió el 10 de enero —no el 18 de septiembre—.

Esa diferencia, en bancario, son ocho meses que pueden ser determinantes.

¿Y por qué hay tanto desfase entre presentación y notificación? Aquí entra la siguiente fase.

El control de oficio del art. 815 LEC: por qué la cantidad puede cambiar antes de que te notifiquen

Si el demandado es un consumidor, con carácter imperativo el juzgado realizará de oficio, antes de notificar el requerimiento de pago, el análisis de abusividad del clausulado conforme al art. 815.4 LEC.

Conviene precisar qué entra y qué no entra en ese control de oficio: el juzgado revisa el clausulado a la luz de la legislación tuitiva de consumidores —la Directiva 93/13/CEE y la LGDCU—, no la Ley de Represión de la Usura.

La usura no es legislación tuitiva de consumidores y no procede su análisis de oficio en el trámite del 815 (salvo para una corriente minoritaria de Audiencias Provinciales, como por ejemplo la de Girona, la de Valladolid o algunas secciones de la Audiencia Provincial de Madrid): si la quieres invocar, tendrás que alegarla expresamente en tu escrito de oposición.

Lo que el juzgado sí puede hacer de oficio es declarar abusiva una cláusula del contrato (intereses moratorios desproporcionados, cláusulas de vencimiento anticipado, comisiones sin contraprestación acreditada, análisis de transparencia del clausulado…) y, en consecuencia, reducir la cantidad reclamada.

Esto determina dos cosas que son críticas para la defensa:

a) La cantidad que finalmente se requiere puede ser inferior a la reclamada en la petición inicial. Cuando el escrito de requerimiento llegue al domicilio del deudor, ya puede venir con la cantidad ajustada por el Auto del juzgado, no con la inicialmente solicitada por la actora.

b) El procedimiento puede haber pasado por la Audiencia Provincial en recurso de apelación antes de notificarte. Si la actora no está conforme con la cantidad fijada en el Auto que declara la abusividad y recurre, el monitorio queda en suspenso hasta que la Audiencia resuelva. Eso pueden ser meses, a veces más de un año, en algunos partidos judiciales aún más.

Por eso es relativamente habitual que la petición de monitorio te llegue incluso años después de su presentación.

Y por eso vuelve a ser fundamental tomar en consideración la fecha de presentación a efectos de prescripción: el cliente lleva un año esperando esa notificación, pero la fecha relevante para el cómputo de plazos prescriptivos sigue siendo la del registro de entrada de la petición inicial.

La notificación y el cómputo del plazo de oposición

Bien. Nos llega el requerimiento de pago. Notifican al demandado en su domicilio, de forma personal.

Al ser una notificación personal, el cómputo del plazo se rige por el art. 133 LEC:

“Los plazos comenzarán a correr desde el día siguiente a aquel en que se hubiere efectuado el acto de comunicación del que la Ley haga depender el inicio del plazo, y se contará en ellos el día del vencimiento, que expirará a las veinticuatro horas”.

Es decir, si nos notifican un martes, el primer día de plazo es el miércoles (siempre que sea hábil). El día de la notificación no cuenta; el día siguiente sí. Y el plazo expira a las 24:00 del día del vencimiento.

Como nos dan 20 días hábiles, eso equivale aproximadamente a un mes natural. En ese plazo presentaremos el escrito de oposición.

Y además tenemos lo que se llama el día de gracia, recogido en el art. 135.5 LEC:

“La presentación de escritos y documentos, cualquiera que fuera la forma, si estuviere sujeta a plazo, procesal o sustantivo, podrá efectuarse hasta las quince horas del día hábil siguiente al del vencimiento del plazo”.

Es decir, el legislador nos “regala” un día más, hasta las 15:00. Si el día 20 hábil cae en martes, puedes presentar hasta el miércoles a las 15:00. Ni un minuto más.

Una nota práctica que conviene no olvidar: para saber qué días son hábiles en tu partido judicial concreto hay que cruzar el calendario laboral nacional con el de la comunidad autónoma y con el del propio juzgado (festivos locales, días de cierre por traslado, etc.).

Conviene verificarlo siempre antes de cerrar el cómputo: lo que parece un plazo cómodo en abstracto puede comprimirse hasta los últimos días por un puente local que no contabas.

Mes de agosto aparte: por aplicación del art. 130 LEC, los días del mes de agosto son inhábiles para todas las actuaciones judiciales con la salvedad de las urgentes —y la oposición a monitorio no entra en esa excepción—. Si tu plazo se solapa con agosto, queda interrumpido y se reanuda en septiembre.

La bifurcación por cuantía: ¿juicio verbal o juicio ordinario?

Bien, hemos presentado el escrito de oposición en plazo. ¿Y ahora?

Aquí el procedimiento se bifurca según la cantidad reclamada. Y la frontera está en los 15.000 euros.

Si la cantidad reclamada es inferior a 15.000 euros

El Letrado de la Administración de Justicia (LAJ) dictará Decreto dando por finalizado el procedimiento monitorio y emplazará a la parte actora para que formule impugnación del escrito de oposición en el plazo de 10 días hábiles.

Esa impugnación es facultativa: la actora puede presentarla o no. En cualquiera de los dos casos, el procedimiento continúa transformado en juicio verbal (art. 438 LEC y siguientes).

En ese trámite:

- Se da traslado a las partes para proponer prueba e impugnar la del contrario por escrito.

- El órgano judicial decidirá si convoca vista o no, o nos indicará que la solicitemos expresamente conforme a los numerales 8, 9 y 10 del art. 438 LEC.

- Si no hay vista, sólo queda esperar a la sentencia.

El escrito de impugnación de la actora no es un trámite menor. Es donde la entidad bancaria o el fondo va a desplegar su contestación a las alegaciones de fondo de la oposición —prescripción, abusividad, transparencia, lo que se haya opuesto—. Y el juicio verbal posterior es donde se va a decidir el caso.

Si la cantidad reclamada es superior a 15.000 euros

El LAJ dicta también Decreto dando por terminado el procedimiento monitorio. Pero en este caso, la actora tiene el plazo de un mes para formular demanda de juicio ordinario.

Y aquí hay un detalle que beneficia a la defensa: si la actora no formula la demanda en ese plazo, será condenada en costas por el monitorio.

La sola oposición eficaz, en ciertos casos donde la actora calcula que el coste-beneficio del ordinario no compensa, es suficiente para cerrar el procedimiento con costas a cargo de la entidad reclamante. No siempre ocurre, pero sí más veces de lo que se cree.

Cómo cambia el cómputo cuando ya estás personado con procurador

Hasta aquí hemos hablado de la notificación inicial al deudor en su domicilio, que es personal y se rige por el art. 133 LEC. Pero a partir del momento en que el demandado se persona con procurador y abogado, el cómputo de los plazos se rige por reglas distintas.

El art. 151.2 LEC establece:

“Los actos de comunicación al Ministerio Fiscal, a la Abogacía del Estado, a los letrados o las letradas de las Cortes Generales y de las asambleas legislativas de las comunidades autónomas, del Servicio Jurídico de la Administración de la Seguridad Social o de las demás Administraciones Públicas de las Comunidades Autónomas o de los entes locales, así como los que se practiquen a través de los servicios de notificaciones organizados por los Colegios de Procuradores se tendrán por realizados al día siguiente hábil a la fecha de recepción que conste en la diligencia o en el resguardo acreditativo de su efectiva recepción cuando el acto de comunicación se haya efectuado por los medios y con los requisitos que establece el artículo 162. Cuando el acto de comunicación fuera remitido con posterioridad a las 15:00 horas, se tendrá por recibido al día siguiente hábil”.

Hay que distinguir cuándo se envía el documento, dato que viene en la carátula de la notificación bajo el campo fecha-hora envío.

La regla de oro: si la fecha-hora de envío es posterior a las 15:00, hemos ganado un día.

Ojo en Canarias: la fecha y hora que aparece en la carátula es la peninsular, no la canaria. Antes de calcular el plazo conviene aplicar la diferencia horaria para no perder un día por una hora teórica.

Recapitulamos con dos ejemplos concretos

Caso A — Notificación enviada lunes día 1 a las 15:15 (post-15:00):

- Se entiende recibida el martes día 2.

- Se entiende notificada el miércoles día 3.

- El primer día de plazo para nuestro escrito es el jueves día 4.

Caso B — Notificación enviada lunes día 1 a las 14:45 (pre-15:00):

- Se entiende recibida el martes día 2 (mismo día siguiente hábil al envío conforme al 151.2).

- El primer día de plazo es el miércoles día 3.

Es decir, el caso A nos da un día más completo de margen real para preparar el escrito siguiente, simplemente porque el juzgado envió la notificación tras el corte de las 15:00. Detalle pequeño y rentable: cuando recibas una notificación durante la tramitación, mira siempre la fecha-hora exacta antes de calcular tu propio plazo.

Errores típicos que hacen que un escrito llegue fuera de plazo (o que la prescripción quede mal alegada)

A lo largo del ciclo hay cuatro confusiones que vemos sistemáticamente y que pueden hacer perder un caso ganable:

-

Calcular la prescripción desde la fecha de notificación en lugar de desde la fecha de presentación. La prescripción se interrumpió el día que la entidad presentó la petición inicial, no el día que se notificó al deudor. Si entre presentación y notificación han pasado meses o años, ese error puede convertir una prescripción ganada en una prescripción mal alegada.

-

Confundir días naturales con días hábiles. Los 20 días del 815 LEC son hábiles. Sábados, domingos y festivos —nacionales, autonómicos y locales del partido judicial— no cuentan. Y agosto entero queda fuera por aplicación del 130 LEC. Verificar siempre con el calendario CGPJ del partido concreto antes de cerrar el cómputo.

-

No verificar si el procedimiento ha pasado por la Audiencia Provincial. Si la cantidad reclamada en el requerimiento que llega al domicilio es distinta a la inicialmente solicitada por la actora, y entre la presentación y la notificación han pasado más de unos meses, conviene revisar el expediente: posiblemente hubo un Auto de abusividad de oficio del juzgado y un recurso de la actora ante la AP. Eso afecta a las posibles alegaciones del escrito de oposición.

-

Asumir que tras personarse con procurador el cómputo sigue siendo igual. No lo es. Pasamos del 133 LEC al 151.2 LEC. Las notificaciones via Colegio de Procuradores se entienden recibidas el día siguiente hábil al envío, y si el envío es posterior a las 15:00, otro día hábil más. Cuenta a tu favor con frecuencia, pero solo si lo cuentas.

Esta guía cubre la mecánica del procedimiento —fases, plazos, controles de oficio—. Cuando el monitorio ya está sobre la mesa, el siguiente paso es decidir qué frentes activar en el escrito de oposición: prescripción, usura, transparencia, acreditación, demora, comisión de impagados y vencimiento anticipado. Cada vía con sus matices y trampas operativas. Eso lo hemos abierto en una segunda entrega: Argumentos de oposición a un monitorio bancario: las siete vías de defensa.

Cómo Axioma Draft cierra este ciclo

Todo lo anterior es lo que hay que tener en la cabeza para redactar bien una oposición a monitorio bancario, una petición de monitorio o una demanda de declarativo. Es el contexto procesal sobre el que se construye cada escrito.

Axioma Draft incorpora ese conocimiento procesal directamente en la generación del escrito: detecta la cuantía y advierte de la bifurcación posterior, computa correctamente la fecha relevante a efectos de prescripción, integra el control de oficio del 815 cuando procede y selecciona del corpus jurisprudencial curado las resoluciones aplicables al caso concreto, citadas con identificador ECLI verificable contra el CENDOJ.

Sin sentencias inventadas. Diez minutos del expediente al Word firmable. Si te interesa el detalle de cómo el sistema impide la alucinación de citas, aquí está explicado capa por capa.

Tres formatos disponibles, pago por documento, IVA incluido, sin suscripción:

- Oposición al Monitorio (30 €) — escrito de oposición a monitorio (art. 815 LEC) con jurisprudencia ECLI verificable y fundamentación de cláusulas abusivas. Es el escrito que probablemente has venido a buscar si has leído esta guía.

- Demanda de Declarativo (20 €) — demanda de procedimiento declarativo para reclamaciones derivadas de tarjetas revolving y préstamos al consumo (nulidad por usura, falta de transparencia, restitución de cantidades).

- Petición de Monitorio (10 €) — petición inicial de procedimiento monitorio para reclamación de deuda dineraria líquida, vencida y exigible.

Si quieres ver el output antes de decidir, hay publicada una oposición a monitorio sobre tarjeta revolving real generada por Axioma Draft, con citas ECLI verificables y triple defensa material (caso ficticio, sin datos reales).

Y si todavía estás comparando con otras herramientas, en esta página tienes las cuatro comparativas que hemos publicado: vs ChatGPT, vs Gemini, vs las suites tradicionales (Lefebvre, Aranzadi, vLex) y vs Iberley.

Sobre Axioma Draft. Axioma Draft es una herramienta hipernicho de generación asistida de escritos procesales para litigación bancaria en España (tarjetas revolving, préstamos al consumo, reclamaciones bancarias afines), desarrollada por Axioma LegalTech. Trabajamos con jurisprudencia real y verificable, pago por escrito generado y entrega en minutos. Más información en axiomalegaltech.com y en cómo funciona.

Aviso. Este artículo no constituye asesoramiento jurídico. Las referencias normativas y procesales tienen carácter informativo. La validez del escrito presentado depende del criterio del abogado que lo firma y de las circunstancias concretas del procedimiento.